Już wkrótce mamy nadzieję zaprezentować czytelnikom „El Reino” nowe treści z naszego kraju, a tymczasem zapraszamy do lektury przedruku artykułu z hasselandzkiego „Czasu”. „Czas” jest gazetą skupioną na tematach gospodarczych i handlowych. Być może tego typu treści zainspirują kogoś w Skarlandzie do nowych inicjatyw?

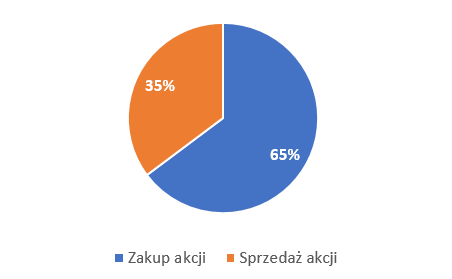

Mamy już za sobą kilka miesięcy działania wskrzeszonej giełdy. Od początku 2025 r. pełny wolumen obrotu na jej rachunkach to nieco ponad 1.6 miliona lt, z czego na właściwy obrót akcjami przypadło ok. 1.2 miliona. Jaka jest obecna sytuacja głównego sarmackiego parkietu i o co można wzbogacić jego ofertę?

Statystyki obrotu na giełdzie w Vienbien od początku tego roku wyglądają następująco:

W tym czasie wypłacono nieco ponad 3500 lt w dywidendach oraz 4250 lt w opłatach do RM. Pozyskano 285 tys. lt z tytułu opłat za założenie spółek, 100 tys. lt dofinansowania od rządu i drobne kwoty za udział w tantiemach.

Finansowo zatem giełda się bilansuje, chociaż trzeba zwrócić uwagę, że obrót akcjami w dużej mierze przypadł na kilka dużych transakcji, niech ilustracją będzie fakt, że średnia kwota transakcji wyniosła ok. 13700 lt, ale już mediana – zaledwie 138.5 lt. Co jednak można zmienić, aby rozszerzyć i uatrakcyjnić ofertę giełdy? Redakcja „Czasu” przygotowała kilka opcji.

1. Wprowadzenie uproszczonego mechanizmu „wyników” spółki

Proponujemy, aby każda spółka raz na kwartał raportowała wyniki, które sprowadzałyby się do prostej, trzystopniowej skali „dobre – neutralne – złe”. Wyniki mogą być generowane losowo lub stanowić jakąś funkcję, wyliczaną z historycznych wyników koszyka akcji (bo jak wiadomo, kursy akcji są wyliczane z koszyków akcji realowych). Tak uproszczone wyniki mogą być uwzględniane z jakąś rozsądną wagą w bieżącym kursie akcji. Ogłoszenie dobrych wyników dawałoby szansę wzrostu kursu w perspektywie kolejnych dni, oczywiście o ile koszyk realowy nie zaliczyłby w tym czasie wahnięcia w dół.

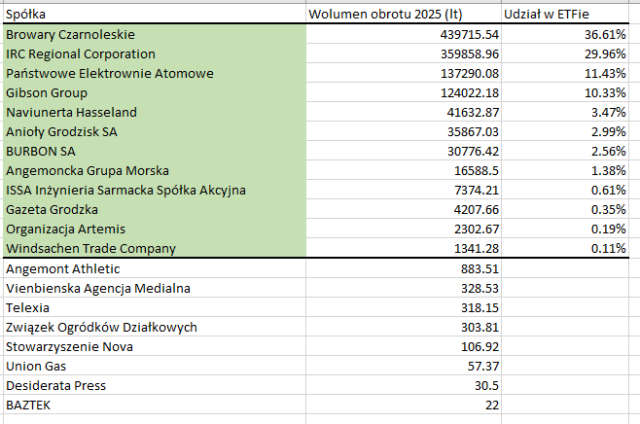

2. Stworzenie ETFa na 5-10 największych spółek

Fundusze ETF to najprościej mówiąc fundusze inwestycyjne, w których nie ma kogoś, kto ręcznie wybiera akcje do portfela. Fundusz ETF bierze jakiś indeks i kupuje z niego „za koleją” wszystkie najważniejsze spółki. A więc jeśli kupujemy fundusz ETF na realowy indeks S&P500, to w tym „opakowaniu” kupujemy portfel spółek, który odwzorowuje ten indeks i jego wyniki. Dla zainteresowanych podrzucam artykuł:

https://inwestomat.eu/co-to-sa-fundusze-etf/

W realiach naszej giełdy, gdyby przyjąć jako próg 1000 lt obrotu, taki fundusz składałby się na ten moment z następujących spółek:

Oczywiście co pewien czas trzebaby aktualizować jego skład, zgodnie ze statystykami obrotu. ETF byłby urozmaiceniem oferty dla inwestorów i zwalniałby z konieczności selekcji spółek, które chce się kupić. W miarę jak liczba spółek na giełdzie zwiększałaby się, mogłyby się pojawić ETFy na przykład na jeden sektor lub jeden kraj.

3. Baner reklamowy na stronie giełdy

W Sarmacji brakuje wyeksponowanych miejsc, gdzie możnaby coś zareklamować. Najlepszym przykładem tego jest kącik na stronie głównej, który nie tak dawno został rozszerzony do dwóch paneli, które stale są zajęte. Strona giełdy – czy to główna z wykresami, czy aktualności, jak zostaną już stworzone – może być doskonałym miejscem do udostępnienia miejsca pod reklamę. Dla giełdy będzie to dodatkowy dochód, dla reklamodawcy – szansa na zaistnienie w pamięci Sarmatów. Zresztą, można tu wskazać na przykład banku leockiego, gdzie taki panel istnieje od dawna.

4. Opcja handlu na „dźwigni” w zamian za wyższą prowizję

Przez dźwignię – na potrzeby tego artykułu – rozumiemy mnożenie wyniku, jaki się osiągnęło na inwestycjach, przez określony mnożnik, na przykład x2. Dwa razy wyższy zysk lub strata mogą być ciekawą opcją dla inwestorów akceptujących ryzyko. Ponieważ ryzyko ponosiłaby także druga strona transakcji, czyli giełda, zakładamy że dźwignia byłaby wprowadzona tylko na niektórych spółkach, a za transakcje z jej użyciem byłaby pobierana odpowiednio wyższa prowizja.

5. Druki potwierdzeń zakupionych / posiadanych akcji

Punkt, który nie wymaga wielkich wyjaśnień – mamy obecnie wgrane w system potwierdzenia przelewu, zresztą zaprojektowane już dobre kilka lat temu; MBP ma swoje druki per kraj. Generowanie ozdobnych druczków ma swój urok, nawet jeśli nie byłyby wykorzystywane – siłą rzeczy – tak często, jak potwierdzenia przelewów.

Oczywiście, podstawą jest dokończenie obecnej strony – niektóre zakładki dalej są nieaktywne. Ale w porównaniu do poprzedniej wersji postęp jest duży, a cały projekt ma niewątpliwy potencjał.

S. Vilarte